免费建立商铺,与百万浙商做生意!

深加工结转不能退税怎么解决,转厂退税,加工贸易企业通过深加工结转对于国内采购部分是不可以退税的,所以就需要通过保税区来完成,货物从国内工厂进入保税区等同于出口,办理出口退税,国内买方办理进口报关。完成转厂过程。深圳保税区退运返修专家/转厂顾问/吴小姐15919724977Q2121381984

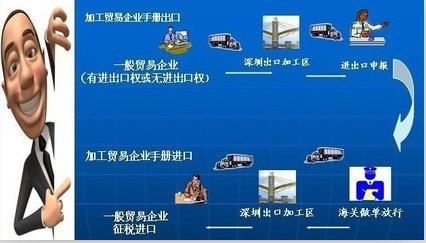

1、一般贸易性质工厂“转厂”给手册加工贸易企业(出口退税)

国内A工厂是一般贸易性质企业,A工厂是液晶显示屏生产商,国内外资企业B是加工贸易企业,B工厂是液晶电视生产商。A工厂的产品正好是B工厂的原材料。因为B工厂的料件必须要进口才能核销手册,所以B工厂要求A工厂转厂,此时A工厂将产品出口到深圳坪山出口加工区,B工厂用手册报关进口。A工厂出口后凭报关单退税联可以向税务局申请退税。

2、加工贸易工厂“转厂”加工贸易工厂,隶属不同的主管海关(手册核销)

汕头某电路板生产商A企业,是进料加工企业,其客户是东莞几家大型电脑生产厂家。如果做直接转厂,A企业不能够向税务局申请退税。为了减少生产成本,向税务局申请退税,A企业在把货物出口到坪山出口加工区申报出口报关,然后再由A企业的东莞客户工厂(加工贸易企业)申报进口,这样A企业即可以申请出口退税,又可以送货上门。深圳保税区退运返修专家/转厂顾问/吴小姐15919724977Q2121381984

保税区转厂特点总结:

对于加工贸易企业利用保税区转厂可以达到退税目的,

二、保税区转厂可以让一般贸易企业与加工贸易企业转厂:有进出口权的企业在保税区办理正常出口,没有进口权的企业可以买单出口,而且达到退税的目的。

三、效率快:进出福保以及手续办理只需半天的时间。

国内转厂业务相关政策

一、国内转厂业务转出与转入各方,适用不同的政策:

国内转厂是指外商企业用进口料件及部分国内购料加工成产品后不直按出口,而是转让给另一承接进料加工的外商投资企业进行再加工、装配后出口的业务。

(一)、发生转厂业务的转出方企业(设甲方),适用免税政策,在增值税申报表第8栏“免税货物及劳务销售额”中反映。深圳保税区退运返修专家/转厂顾问/吴小姐15919724977Q2121381984

税收处理:按照国家税务局1994年11月7日国税发[1994>239号文的规定,甲厂可凭海关出具的加盖“不作出口海关统计”戳记的“出口报关单及与乙厂签订的供货合同到当地税务机关办理免征生产环节增值税,但不能办理出口退税。

(国内转厂至今没有出台明确的税收政策,而原来适用的免税政策,则是免进口材料关税,增值

税可以免,但国内材料的进项不可抵扣,即只免销项减去国内材料进项的增值税。)

免税销售不予抵扣的进项税额=(国内转厂+来料加工复出口免税销售)*(当月全部进项税额—其他进项转出—免抵退税不得免征和抵扣税额)/(应税销售+国内转厂+来料加工复出口免税销售+免抵退出口销售)。

(二)、企业接受国内转厂转入方(设为乙方)转入的材料再加工出口的行为属深加工结转,适用免抵退税政策。深圳保税区退运返修专家/转厂顾问/吴小姐15919724977Q2121381984

二、企业发生国内转厂业务的税务办理程序分别各方基本项目:

(一)国内转厂出口业务的(甲方)海关手册的“国内转厂”登记备案。

1、开展国内转厂业务的三资生产企业,在第一次进料的次月10日前,持以下资料连同当月纳税申报资料一起到分局申报征收股征收岗办理登记备案和纳税申报手续:(1)《加工贸易业务批准证》复印件;(2)《企业加工合同备案申请表》复印件;(3)进料加工贸易合同复印件。

2、免税申报。企业在发生国内转厂出口业务的次月10天内,凭出口报关单复印件、出口发票及外汇核销单(出口退税联)的原件、《出口货物退(免)税申报明细表》连同纳税申报资料一并向申报征收股征收岗办理国内转厂收入的免税申报。深圳保税区退运返修专家/转厂顾问/吴小姐15919724977Q2121381984

3、国内转厂业务合同核销。企业在合同核销限期结束次月纳税申报时,应持《进料加工合同核销申请表》及该手册完整的复印件到分局申报征收股征收岗办理该合同的核销登记手续。

4、出口业务单证整理:企业申报时应将凭出口报关单复印件、出口fp及waihui核销单(出口退税联)的原件、《出口货物退(免)税申报明细表》及合同备案、核销等资料,用《出口货物免税申报封面》装订成册,连同纳税申报资料一并作纳税申报。

(二)国内转厂出口业务的(乙方)“免、抵、退”税申报的办理:生产企业必须于每月1-10日前在企业端生成预申报数据,然后提供预申报磁盘,到进出口税收管理分局受理股初审岗进行预申报。根据退税机关反馈的预申报结果,在企业端生成正式申报资料;必须于每月1至15日前向受理股办理“免、抵、退”税正式申报。深圳保税区退运返修专家/转厂顾问/吴小姐15919724977Q2121381984